|

This page was exported from Capire per Investire: informazione finanziaria ed assicurativa

[ https://www.capireperinvestire.it ] Export date: Fri Apr 19 19:39:34 2024 / +0000 GMT |

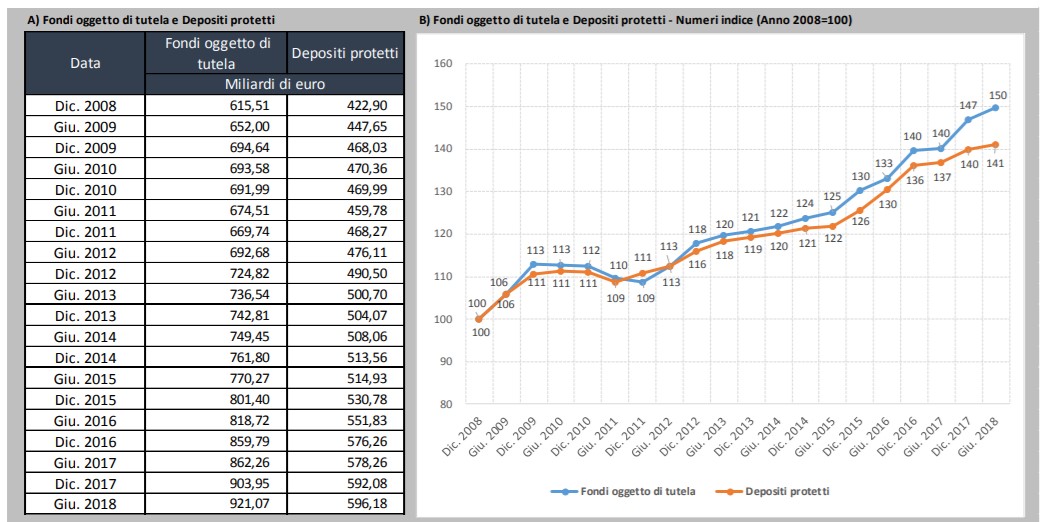

Il Fondo di Garanzia dei Depositi garantisce davvero? I soldi depositati sui conti correnti delle banche sono al sicuro? Che cosa accadrebbe ai vostri risparmi in caso di difficoltà della banca? Il fondo di tutela dei depositi mette al riparo da brutte sorprese? Cerchiamo di comprenderlo meglio insieme. IL FONDO INTERBANCARIO DI TUTELA DEI DEPOSITICome molti di voi sanno, in Italia esiste uno strumento creato con l'obiettivo di tutelare i depositi dei correntisti di tutte le banche. Si tratta del Fondo Interbancario di Tutela dei Depositi (FITD), nato nel 1987 e modificato più volte nel corso degli anni. Per le banche di credito cooperativo esiste un Fondo analogo, chiamato Fondo di Garanzia dei Depositanti. La funzione del Fondo Interbancario di Tutela dei Depositi è proprio quella di risarcire i “piccoli” risparmiatori (si considerano i saldi fino a 100.000 euro) nei casi in cui la Banca di cui sono correntisti sia coinvolta in dissesti finanziari. IL FONDO PROTEGGE FINO A 100.000 EURO A TESTACome detto, ogni depositante è tutelato per legge fino ad un importo di 100.000 euro. Questo importo vale per ogni banca in cui si detiene un conto: se possiedo 2 conti correnti da 100.000 euro ciascuno in due banche diverse, sono tutelato per entrambi. In caso di conti cointestati, il valore tutelato è pari a 100.000 euro per ogni intestatario (si ragiona per testa e non per conto): quindi, 200.000 euro su un conto intestato a marito e moglie sono garantiti totalmente. Oltre ai conti correnti, il FITD garantisce anche i conti deposito, i certificati di deposito nominativi ed i depositi a risparmio nominativi. Sono coperte anche le persone giuridiche (aziende e società). CHI FINANZIA IL FONDO DI GARANZIA?La domanda che di solito nasce a questo punto è la seguente: “ma il Fondo Interbancario dove prende i soldi per rimborsare?”. Le casse del Fondo vengono riempite, ogni anno, tramite dei versamenti obbligatori effettuati da tutte le Banche italiane aderenti (che attualmente sono circa 160, puoi trovare l'elenco completo qui). Il versamento è di importo differente per ogni banca, in base al valore dei depositi custoditi sui conti correnti e tenendo conto del differente grado di rischio che caratterizza ogni istituto bancario. Questo vuol dire che una banca ritenuta più affidabile dovrà versare al FITD un importo minore rispetto ad un'altra con maggiori difficoltà, soluzione scelta per stimolare tutte le banche a migliorare il proprio “stato di salute” finanziario. Il grado di rischio delle varie banche viene misurato attraverso una serie di “stress test”, ovvero simulando delle situazioni di crisi per valutare la capacità di ogni banca di superare indenne le difficoltà. I soldi che le banche versano al fondo vengono investiti in maniera conservativa in un portafoglio di Titoli di Stato emessi dagli stati della zona Euro (e qui si potrebbe discutere sulla sicurezza di questo tipo di investimento... ma non è questa la sede). I gestori del fondo si impegnano a garantire che le somme depositate siano sempre disponibili entro 7 giorni in caso di necessità. Se una banca venisse giudicata fallita, infatti, i rimborsi partirebbero in automatico per tutti i correntisti con meno di 100.000 euro depositati sui conti di quella banca, e verrebbero distribuiti entro pochi giorni. MA QUANTI SOLDI CI SONO OGGI NEL FONDO?Dunque, non c'è da preoccuparsi? E' tutto perfetto? Non proprio. Alcuni numeri ci fanno capire che la garanzia - su cui molti italiani fanno affidamento quando decidono di lasciare i loro soldi sul conto - è tale solo sulla carta, ma non sarebbe efficace nel caso in cui una banca, anche di dimensioni medio-piccole, dovesse andare in difficoltà. Una legge prevede infatti che, entro il 2024, il patrimonio a disposizione del Fondo Italiano di Tutela dei Depositi debba essere pari allo 0,8% dei "depositi protetti" (ovvero della somma dei conti correnti di valore inferiore ai 100.000 euro nelle varie banche). Una cifra davvero minima, e certamente non sufficiente a scongiurare il rischio di perdite per i correntisti… Che cosa significano questi numeri in pratica? Facciamo due conti.

Nel grafico sopra, vedete anche che gli importi che il Fondo di Tutela dovrebbe garantire sono in costante aumento nel corso del tempo. Evidentemente, la gente si fida della garanzia promessa, e lascia sempre più soldi sui conti correnti, senza rendersi conto del potenziale rischio... MEGLIO SCEGLIERE UNA BANCA SICURA E AFFIDABILEPenso che questi numeri siano sufficienti per chiarire che il sistema di garanzia, meritevole nelle intenzioni, rischia di essere assolutamente inefficace dal punto di vista pratico. L'unica cosa da fare per essere tranquilli, allora, è valutare il grado di solidità finanziaria delle banche in cui avete i vostri conti correnti. Depositare i vostri risparmi in una banca solida e affidabile vi metterà al riparo da brutte sorprese molto di più di un Fondo di Garanzia che, ad oggi e per i prossimi anni, non ha le risorse necessarie per farlo. Ricordo infine che il denaro depositato sui conti correnti Bancoposta non è garantito né dal Fondo Interbancario di Tutela dei Depositi (di cui la Posta non è aderente) né dallo Stato Italiano. |

|

Post date: 2019-11-11 16:10:10 Post date GMT: 2019-11-11 16:10:10 Post modified date: 2019-11-11 16:27:46 Post modified date GMT: 2019-11-11 16:27:46 |

| Powered by [ Universal Post Manager ] plugin. HTML saving format developed by gVectors Team www.gVectors.com |